근로장려금

근로장려금 신청기준 및 신청방법 등을 알아보고, 근로자·사업자·종교인 가구 중 열심히 일하지만 소득이 적어 생활이 어려운 경우 신청하여 지원금 받으세요.

근로를 장려하고 소득을 지원하기 위한 제도로, 총소득 및 재산 기준을 충족해야 신청가능하고 가구 유형과 부부합산 총급여액 등에 따라 지급금액이 차등 산정됩니다.

신청은 정해진 기간 내에 해야 하며, 세무서에 방문하거나 ARS, 모바일, 온라인을 통해 가능합니다.

Table of Contents

근로장려금 신청기준

근로장려금을 신청하려면 재산요건과 가구 구성에 따른 총소득 요건을 충족해야 합니다.

가구는 단독, 홑벌이, 맞벌이 가구로 나뉘며, 재산요건은 2021년도 6월 1일 기준 가구원 모두의 재산합이 2억4천만원 이하여야 합니다.

총소득 요건은 2021년에 근로나 사업, 종교인 소득이 있으면서 부부합산 연소득이 단독 2,200만원 미만, 홑벌이 3,200만원 미만, 맞벌이 3,800만원 미만이어야 합니다.

참고로 재산합이 1억 4천만원 이상~2억4천만원 미만인 경우 산정된 근로장려금의 50%만 지급됩니다.

단독가구 | 배우자, 부양자녀, 70세 이상 직계존속이 없는 가구 |

홑벌이가구 | 총급여액 등이 3백만원 미만인 배우자나 부양자녀 또는 70세 이상 직계존속이 있는 가구 |

맞벌이가구 | 신청인과 배우자의 총급여액이 각각 3백만원 이상인 가구 |

신청제외 대상

근로장려금 신청자격을 모두 충족하더라도 일정 조건에 부합하면 신청할 수 없는 경우가 있습니다.

2021년 12월 31일 기준 대한민국 국적을 보유하지 않았거나 2021년 중 다른 거주자의 부양자녀였던 경우, 배우자나 거주자가 전문직 사업을 영위하고 있다면 대상에서 제외입니다.

근로장려금 금액

지급액은 가구 구성과 총급여액 등에 따라 상이한데, 총급여액 등은 ‘근로소득의 총급여액+(사업소득 총수입금액 × 업종별 조정률)+종교인소득 총수입금액’로 계산합니다.

| 가구원구성 | 총급여액 등 | 근로장려금 지급액 |

| 단독 가구 | 400만 원 미만 | 총급여액 등 × 400분의 150 |

| 400만 원 이상 ~ 900만 원 미만 | 150만 원 | |

| 900만 원 이상 ~ 2천만 원 미만 | 150만 원-(총급여액 등-900만 원)×1천100분의150 | |

| 홑벌이 가구 | 700만 원 미만 | 총급여액 등 × 700분의 260 |

| 700만 원 이상 ~ 1천400만 원 미만 | 260만 원 | |

| 1천400만 원 이상 ~ 3천만 원 미만 | 260만 원-(총급여액 등-1천400만 원)×1천600분의 260 | |

| 맞벌이 가구 | 800만 원 미만 | 총급여액 등 × 800분의 300 |

| 800만 원 이상 ~ 1천700만 원 미만 | 300만 원 | |

| 1천700만 원 이상 ~ 3천600만 원 미만 | 300만 원-(총급여액 등-1천700만 원)×1천900분의 300 |

참고로 2023년 근로장려금 금액이 인상되어 단독 가구는 165만원, 홑벌이 가구 285만원, 맞벌이 가구 330만원입니다.

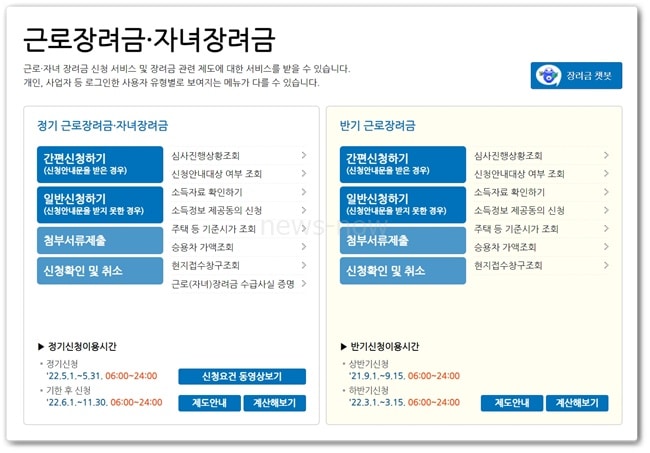

근로장려금 신청방법

근로장려금 신청은 정기신청과 반기신청에 맞춰서 하면 되는데, 사업소득자와 종교인은 정기만, 근로소득자는 정기와 반기 중 선택하여 신청가능합니다.

신청안내문을 받은 경우에는 ARS, 홈택스 모바일 앱 또는 홈페이지를 통해 신청하면 되고, 그렇지 않은 경우에는 홈택스 홈페이지나 세무서에 방문하여 신청하면 됩니다.

참고로 홈택스 홈페이지에서 근로장려금 신청요건과 총급여액 등을 입력하여 예상 지급액을 조회해볼 수도 있습니다.

정기신청

정기신청 기간은 23년 5.1~5.31까지인데, 기한 후 신청으로 6.1~11.30 내에도 가능합니다. 다만, 기한 후는 지급액의 90%만 지급되니 참고하시기 바랍니다.

지급시기는 23.5월 신청시 23.8월 내 지급되며, 기한 후 신청은 신청한 달부터 4개월 내에 지급됩니다.

반기신청

반기신청은 상반기와 하반기로 나뉘는데, 신청기간이 상반기는 22.9.1~9.15일이고 하반기는 23.3.1~3.15일입니다.

지급은 상반기 신청시 22.12월 내에 이뤄지며, 하반기는 23.6월 내 입니다. 근로장려금 반기신청에 관한 내용은 따로 정리해 놓았으니, 확인해 보시기 바랍니다.

지급액 감액 사유

산정된 지급액이 아래 사유에 해당하는 경우 일정금액이 차감 및 체납충당되니, 이 점 유념하시기 바랍니다.

가구원 재산합계액 1억 4천만원 이상 2억원 미만 | 해당 장려금의 50% 차감 |

기한 후 신청 | 해당 장려금에서 10% 차감 |

소득세 자녀세액공제와 자녀장려금을 중복 신청 | 지급액에서 자녀세액공제 해당세액 차감 |

국세 체납액이 있는 경우 | 지급액의 30% 한도로 체납충당 |

자주묻는질문

Q. 1가구 내에서 2명 이상 신청이 가능한가요?

A. 근로장려금은 가구당 1명에게만 지급되며, 2명 이상 신청 시 별도 순서에 따라 높은 순위의 1명이 신청한 것으로 봅니다.

Q. 근로장려금 정기신청 대상자는?

A. 일정 소득 및 재산요건을 충족하는 거주자 중 전년도 근로소득, 사업소득, 종교인소득이 있으면 해당됩니다.

Q. 일용근로자도 근로장려금 신청 가능한가요?

A. 소득 및 재산요건을 충족하면 아르바이트 등 일용근로자도 근로장려금 신청가능합니다.

Q. 근로장려금은 소득이 없어도 신청할 수 있나요?

A. 소득이 없는 경우에는 근로장려금 대상이 아니어서 대상에서 제외입니다.